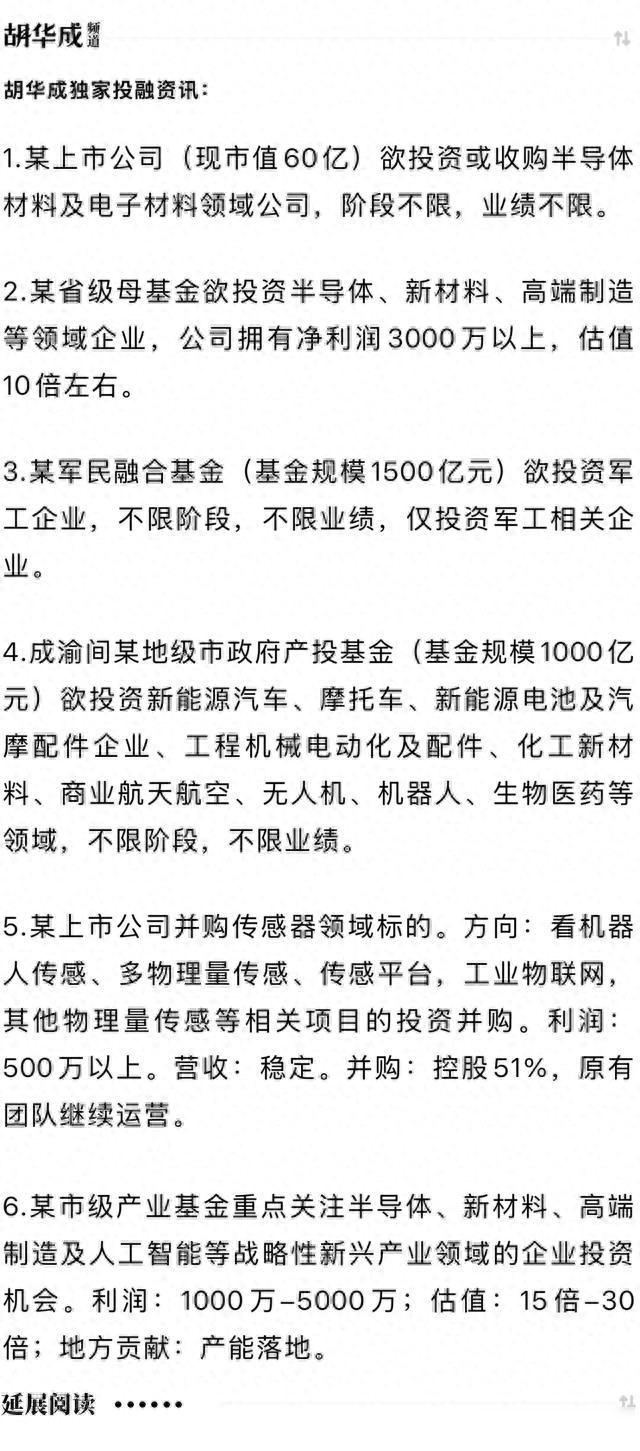

从2019年起,国内对网贷的监管变得严格起来,像360公司、小米公司和拍拍贷公司这些企业,发现国内赚钱困难,就转到印度市场发展,印度人口多,手机用户也多,银行服务点少,信用卡基本没人用,最关键的是那边没有规定贷款利息的上限,高利贷也能合法经营。

他们到了国外之后,把国内那套三分钟放款、不用抵押的做法直接搬过去,360公司和昆仑万维一起做了个叫摩比神奇的平台,这个平台业务做得很大,到2021年年底的时候,光是中国背景的贷款平台就在印度借出去1400万笔钱,总共金额有2100亿卢比,最忙的那阵子一天能放出6万笔贷款,这些平台靠收高利息赚取利润,年化利率经常超过百分之一百,就算有人还不上钱也没关系,只要有人愿意借钱,他们就能一直赚钱。

印度人和中国人对信用的理解完全不同,那边八成人口根本没有信用记录,查询过信用的人不到十分之一,很多人借钱后根本不打算归还,不是还不起钱,而是认为不还也没关系,疫情导致失业人数增加,坏账比例一下子升到四成到八成,有个平台两年里放出五十亿卢比贷款,结果一半都没能收回,催收电话打过去对方根本不接,甚至有人直接说再催就报警。

2020年印度发生一起编剧因债务压力自杀的事件,此事引发社会关注,政府随即封禁了94个中国背景的借贷应用,到2025年,印度将中资网贷与欺诈性加密货币项目归为同类并全面禁止,如今几乎所有中国企业都已撤离,相关投资也随之损失。

其实这件事早就该想到,在中国这边,如果你借钱不还,支付宝和微信就能冻结你的账户,亲戚朋友都会知道你赖账,社会压力很大,而在印度那边,他们没有数字身份系统,也没有社交信用绑定,催收只能靠打电话或发短信,有时还会用暴力手段,中资公司以为把技术搬过去就行,结果发现根本没法在当地做好风险控制,最后被现实狠狠打击。

共享单车以前也用过这种模式,摩拜创始人胡玮炜在2018年就成功套现十五亿元离开,当时大家还觉得她过于贪心,现在回头看,其实她是较早察觉到风险的人,资本总爱强调“刚需”和“现金流”,可真正执行起来,人性才是最难以控制的部分,就像在印度,公共单车经常被砸、被偷、或者私藏起来,这跟借钱不还差不多,不是因为缺钱,而是人们觉得这不关自己的事。

我倒认为这种失败是必然的,中国企业总把在国内那套办法当成万能钥匙,以为走到哪都管用,可每个地方规矩不一样,印度人对待欠债的态度就是能拖就拖、能躲就躲,这不是谁对谁错的问题,纯粹是文化差异,你拿中国的标准去处理印度的事情,结果肯定对不上。

现在回头看看,那些还在坚持的平台,早就悄悄撤了,或者还在赔钱硬撑,360集团这几年亏损接近40亿,反而是它旗下的奇富科技靠着海外业务赚了不少钱,但印度这块市场终究是咬不动,高息贷款在那里行不通,不是因为监管突然变严,而是从一开始这片土地就不认这套逻辑。

说实话,这件事让我体会最深的是做生意不能只看数字,要看人,印度市场确实大,人心却更复杂,你以为是在搞金融殖民,其实是撞上了文化隔阂,带过去的不是技术而是傲慢,结果被现实教训得连底裤都快没了。

美林配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯